Закладная по ипотеке

При получении ипотечного кредита оформляется залог недвижимости, удостоверяемый закладной. Закладная – именная ценная бумага, подтверждающая права кредитора (банка) на исполнение обязательств по кредиту. Закладная подлежит государственной регистрации.

В соответствии с законодательством оформление закладной не является обязательным условием для выдачи ипотечного кредита.

Объектами закладной могут выступать:

- квартиры,

- жилые дома,

- земельные участки,

- доли на недвижимость,

- дачные строения,

- морские, воздушные суда,

- гаражи.

Имеющаяся закладная позволяет банку реализовать свои права кредитора, если заемщик не сможет исполнять свои кредитные обязательства. При наличии просрочки банк обращает взыскание на недвижимость и реализует ее. Полученные средства направляются в счет погашения долга по кредиту. Как и любая ценная бумага, закладная может быть продана другому кредитору при уведомлении об этом должника.

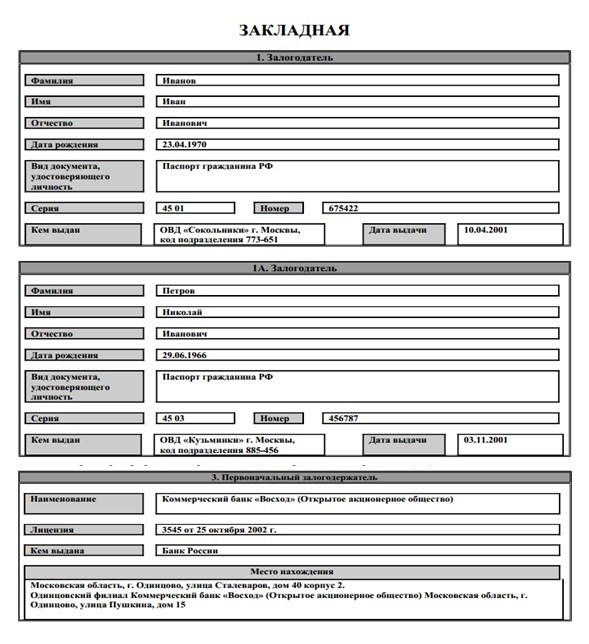

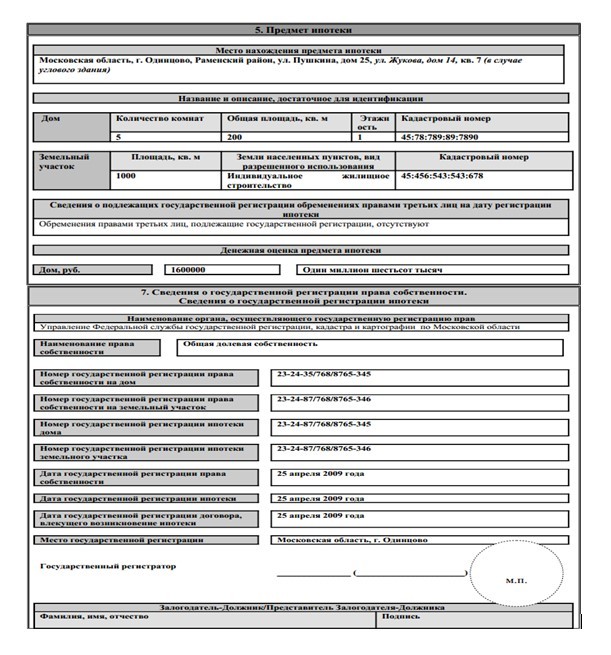

Что указано в закладной

Форма закладной может отличаться в зависимости от банка- кредитора, но в целом содержит следующие поля:

- наименование документа,

- персональные данные залогодателя (-ей) (ФИО, паспортные данные, место регистрации),

- характеристики объекта недвижимости (адрес, площадь, этаж, этажность дома, тип дома, денежная оценка имущества и др),

- данные банка- залогодержателя (наименование, юридический адрес, реквизиты),

- данные кредита (номер кредита, срок выдачи и окончания, сумма, процентная ставка, график платежей),

- данные о государственной регистрации ипотеки.

Пример закладной:

На каком этапе оформляется закладная

Закладная является частью кредитной документации, которую подписывает заемщик в момент оформления кредита. Вместе с кредитным договором, договором купли-продажи и распиской о получении первоначального взноса закладная передается в Единый государственный реестр недвижимости для регистрации права собственности на объект. Госучреждение регистрирует сделку, а также залог на недвижимость на основании закладной.

Как получить закладную после закрытия ипотеки на примере Сбербанка

Процедура погашения ипотеки после закрытия кредита следующая:

- клиент посещает отделение Сбербанка (желательно то, где оформлялся ипотечный кредит),

- заемщик пишет письменное обращение с просьбой выдать документ о полном исполнении обязательств и погашенную закладную,

- банк выдает справку о том, что претензий к заемщику не имеется и обязательства исполнены, передает закладную с отметкой о погашении,

- с этим документом и правоустанавливающими документами на залоговую недвижимость физическое лицо обращается в Росреестр (или МФЦ) и пишет заявление на погашение отметки об ипотеке (залоге).

В течение трех рабочих дней регистрационная палата рассматривает документы, после чего убирает отметку об ипотеке. С этого момента квартира считается свободной от обременений – ее можно продать, подарить или обменять.