Что такое факторинг и как он работает?

В современных условиях бизнес развивается с молниеносной скоростью. Если не быть «на волне», то можно вылететь из бизнеса. Часто деятельность связана с поставкой и отгрузкой товара. Здесь для сторон важны сроки доставки и условия оплаты. Зачастую правила диктует покупатель, поэтому поставщику нужно под них подстраиваться, чтобы его не потерять.

Что такой факторинг?

Это комплекс финансовых услуг, предоставляемых финансовыми организациями для покупателей и поставщиков, которые работают на условиях отсрочки платежей. Иными словами, факторинг представляет собой переуступку прав требований продавца к покупателю третьей стороне. Это делается для исключения вероятности задержки в оплате отгруженного товара, а также пополнения оборотных средств.

Ведение и развитие бизнеса сейчас невозможно без дополнительных финансовых средств. Благодаря факторингу, продавцы могут избежать кассовых разрывов и получают деньги почти сразу же после отправки товара. Это снижает процент производственных рисков.

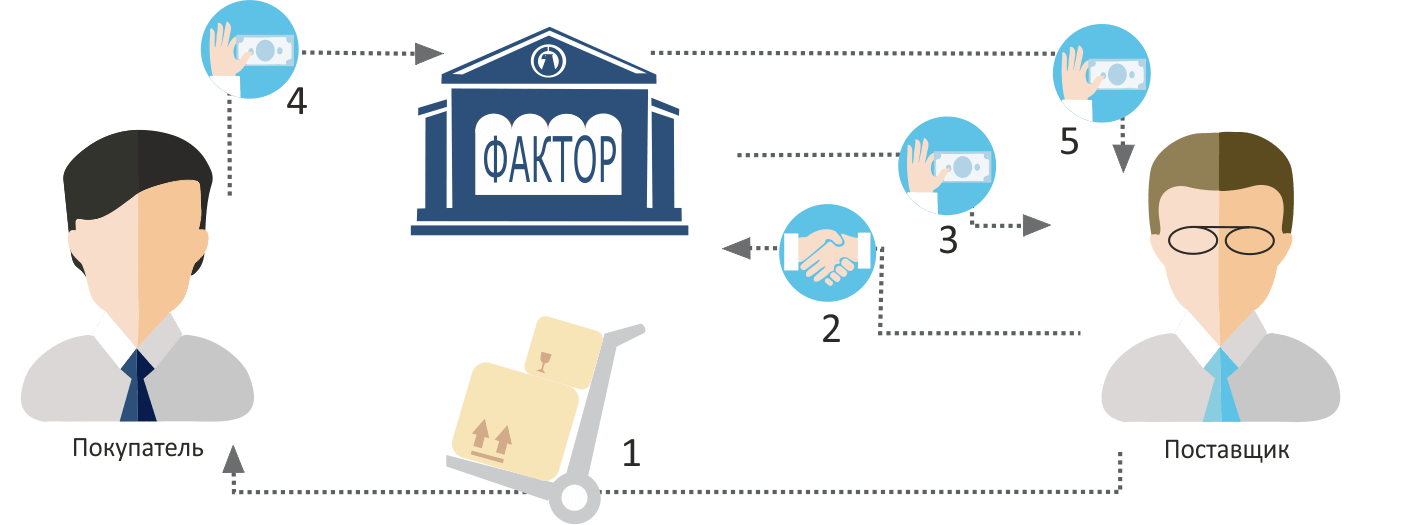

Чтобы понять суть факторинга, рассмотрим пример. Компания А поставила товар фирме Б. Покупатель выставил условие, что оплата товара будет через два месяца. Ситуация напоминает банк, когда А прокредитовала Б и ждет возврата денег. Правда, у компании А нет ни свободных средств, службы взыскания и аналитиков. Ситуация Х, когда покупатель не оплатит за товар, может стать для компании А угрозой для бизнеса и лишением оборотных средств.

Тут на защиту приходит факторинг. При продаже товара клиенту выставляется счет, в котором содержится будущая выручка фирмы А. Из нее компания должна платить зарплату работникам, оплачивать аренду, закупать материалы и проч. Часто оборотных активов для этого не хватает и получается кассовый разрыв. Чтобы этого избежать, прибегают к услугам факторинговых компаний. Фактор выплачивает компании А часть от суммы, которую она должна получить от фирмы В. Размер выплаты составляет 80-90%. За это фактору переходит право требования долга с покупателя. После получения денег, фактор отдает остаток суммы продавцу. Зачем все это фактору? Чтобы получить свою комиссию за услугу. Компания А сразу же получает бОльшую часть своей будущей выручки и покрывает свои расходы.

Зачем нужен факторинг?

Несмотря на то, что за услугу факторинга придется платить, компании часто прибегают к их услугам. Что это дает:

- Возможность предоставить покупателю отсрочку платежа. Это создаст для него удобные и комфортные условия оплаты. Например, покупатель получил муку, пустил на производство хлеба, продал продукцию, а из вырученных средств оплатил счет продавцу. Изымать средства из оборота ему тоже не нужно.

- Не нужно брать краткосрочный кредит для покрытия текущих расходов, пока идет отсрочка платежа. Фактор отдает деньги продавцу, забирая взамен права требования. Иных залогов фактору не нужно.

- Есть возможность увеличивать поставки в сезон спроса. Это позволит отгружать товар, сразу же получать деньги и снова запустить их в оборот.

- Можно проверить покупателя. Когда покупатель просит отсрочку, это всегда создает риск невыплаты. Факторинговая фирма проверяет платежеспособность покупателя, рассчитывает возможный лимит на поставку товара и срок отсрочки. После сделки, фактор самостоятельно будет напоминать покупателю про оплату, а продавцу не нужны уже кредитные средства для покрытия текущих расходов.

Таким образом, факторинг выгоден всем участникам сделки. Продавец получает деньги после отправки товара, фактор имеет свой процент от суммы, а покупатель получает возможность отсрочки. Все риски на себя берет факторинговая фирма. Это дает возможность небольшим компаниям развиваться, даже если им отказывают в кредите. Взаимодействия сторон обеспечивают бесперебойный оборот. Важно, что факторинговые фирмы работают только с договорами с отсрочкой платежа. Если покупатель не оплатил по договору со стандартной формой оплаты, то этим клиентом фактор заниматься не будет. При факторинговой схеме работы оплачивать счета можно только безналичным способом.

В каких случаях применяется факторинг?

Обычно к факторингу фирмы прибегают в случаях, когда с банком договориться не получилось. Это бывает в следующих случаях:

- Когда покупатель является большой организацией с жесткой системой отсрочек оплаты, а поставщик – небольшая фирма.

- Когда малое предприятие хочет пополнить свои оборотные активы. Кредитования малого бизнеса обычно сопряжено с большой волокитой в сборе документов, проверки, невыгодными условиями банка. Факторинг в таких условиях будет самым оптимальным вариантом.

- Повышение лояльности покупателя путем предоставления отсрочки.

Услуги факторинга довольно популярны в России. Фирмы хотят развиваться и сотрудничать с компаниями на предлагаемых ими условиях. Чаще всего этими условиями работают сетевые магазины. Их поставщики не ждут, пока поставленный товар будет продан.

Сбербанк-факторинг.

Компания работает с 2014 г. и предоставляет услуги факторинга практически всем отраслям экономики и представителям всех видов бизнеса. Клиенты Сберфакторинга могут получать до 95% возмещения от суммы поставки, а покупатели – до 200 дней отсрочки платежа. Риск неоплаты за товар полностью ложится на банк. Деньги на счет продавца поступают сразу же после отгрузки. За счет этого поставщик может расширять ассортимент, сокращать операционный цикл, повышать свою конкурентоспособность, благодаря гибким условиям оплаты товары. Банк автоматически сверяет данные по поставкам, а также управляет дебиторской задолженностью. Начальный лимит для возмещения начинается от 5 млн.р. покупателями в сделках могут быть компании, которые работают со Сбербанком. Актуальный список можно уточнить на https://sberbank-factoring.ru/partneri/.

Не все компании могут стать клиентами Сберфакторинг. Для этого нужно соответствовать требованиям: стаж работы – минимум 12 мес., отсутствие текущих должников. Банк может отказать компаниям, производящим узкоспециализированные продукты, а также бюджетным организациям. Потенциального клиента Сберфакторинг может изучать до 10 дней. Если все хорошо, то идет подписание договора. После отгрузки товара, компания переводит на счет продавца оговоренную договором сумму, а когда покупатель вернет деньги, то компания получает свой комиссионный процент.

Основные виды факторинга

Виды отличаются между собой по степени риска:

- С регрессом. Он подразумевает приобретение фактором всей суммы долгов поставщика. Но если должник по каким-то причинам не вернет долги, то поставщик обязан возместить недосдачу.

- Без регресса. В этом случае фактор также забирает все долги клиента. Но если должник не может выплатить долг, то фактор несет убытки.

- Открытый. В этом случае все стороны уведомляются о наличии третьей стороны в сделке. Должник напрямую платит фактору.

- Закрытый. В этом случае должник не знает о наличии фактора и платит деньги продавцу. Затем тот отдает их фактору.

- Прямой. В такой сделке участвует один фактор с любой стороны.

- Взаимный. У каждой стороны есть свой фактор

- Внутренний. Такая сделка проводится в пределах одной страны.

- Внешний. Здесь поставщик и покупатель находятся в разных странах.

Таким образом, для многих видов бизнеса факторинг просто необходим. Поставщики получают свои деньги сразу же, а покупатель получает возможность отсрочить платеж. Это ускоряет оборачиваемость капитала и его доходность.