Ежемесячный платеж по кредиту

При оформлении потребительского кредита к любому кредитному договору выдается график платежей, который является его обязательным приложением.

Ежемесячный платеж по кредиту, указанный в нем, представляет собой необходимую сумму средств, который должен внести заемщик на свой счет для исполнения обязательств. Отсутствие или нехватка заданной суммы в дату платежа приведет к тому, что банк начислит дополнительные штрафы и пени, а факт просрочки отразится в кредитной истории клиента.

Когда нужно платить ежемесячный платеж

Многие ошибочно полагают, что дата платежа, указанная в графике – это дата, когда нужно пополнить счет. По факту же, датой платежей является день, когда нужная сумма должна быть уже зачислена на счет, так как именно в этот день происходит списание средств.

По этой причине многие заемщики непреднамеренно допускают просрочки, оплачивая кредитные платежи через сторонние сервисы в последний день. Дело в том, что только внесение средств через банкоматы, кассу или терминалы банка — кредитора позволяет зачислить средства в тот же операционный день и не допустить просрочки. Иными способами деньги могут зачисляться с опозданием до 3 рабочих дней. Пополнить свой счет для оплаты ежемесячного платежа можно следующими методами:

- Путем межбанковского перевода. Денежные средства с карты другого банка списываются моментально, но могут зачисляться на счет клиента до 2-3 рабочих дней. В большинстве случаев банки — эмитенты удерживают комиссии за перевод средств в сторонние организации в соответствии со своими тарифами.

- С использованием услуг почтовых отделений. Почта России отправляет денежные средства до 7 дней.

- Через салоны связи «Связной», «Евросеть», терминалы Qiwi — переводы осуществляются до 3 рабочих дней.

Вносить на счет необходимо сумму, равную или превышающую ежемесячный платеж. Средства сверх платежа будут накапливаться на счете, в дальнейшем их можно направить в досрочное погашение по кредиту путем оформления заявления. В результате досрочного погашения будет осуществлен один из вариантов:

- Сумма ежемесячного платежа останется без изменений, сократится срок кредита,

- Срок кредита останется прежним, снизится ежемесячный платеж по кредиту.

Как проверить, что платеж прошел

Ежемесячный контроль за списанием средств в счет платежей позволяет не допустить погрешностей в обслуживании долга, а при наличии ошибок – исправить их с минимальными последствиями. Ведь просрочка в один день гораздо менее существенна для банка нежели более просроченные платежи более длительных периодов. Важно отметить, что недоплата даже в 1 копейку не позволит банку признать платеж исполненным, в результате чего пострадает кредитная история заемщика.

При этом вся ответственность за своевременное внесение платежей по кредиту лежит на плечах заемщика. Банк не обязан уведомлять своих клиентов о возникшей недоплате при кратковременных просрочках, это его право в целях урегулирования задолженности.

Чтобы узнать, прошел ли ежемесячный платеж по кредиту, можно обратиться в отделение банка лично или позвонить по телефону горячей линии, но данный вариант не совсем удобен ни клиентам, ни сотрудникам кредитного учреждения.

Более предпочтительный вариант – использование личного кабинета или мобильного приложения банковской организации. Списание средств должно быть в сумме, указанной в графике платежей с разбивкой по основному долгу и процентам:

Если сумма списанных средств равна цифрам из графика платежей, значит платеж прошел успешно. Если по каким- либо причинам сумма списанных средств меньше плановых по графику, значит имеющихся средств не хватило или произошел технический сбой.

В такой ситуации целесообразно выяснить причину в кратчайшие сроки, позвонив на горячую линию банка, и при необходимости внести недостающую сумму, чтобы не начислялись дополнительные штрафы.

Что будет за неуплату ежемесячного платежа

Если платеж по кредиту не был погашен своевременно или он не оплачен в полном объеме, банк может предпринять соответствующие санкции:

- При просрочке от одного дня банк может уведомлять клиента о задолженности путем направления смс-оповещений или осуществления входящих звонков. С первого дня просрочки банк начисляет штрафы, существенно увеличивающие стоимость займа.

- При возникновении просроченного платежа информация об этом передается в бюро кредитных историй. Частые или длительные факты просроченных платежей могут стать препятствием получения новых кредитов в будущем.

- При просрочке длительностью более 30 дней кредитор письменно уведомляет заемщика о возникшей просроченной задолженности с требованием погасить долг.

- При неисполнении клиентом своих обязательств в дальнейшем банк вправе подать исковое заявление в суд для взыскания задолженности в судебном порядке.

Дифференцированный и аннуитетный платеж: формула и пример расчета

По потребительским кредитам существует два схемы платежей: аннуитетные и дифференцированные.

Аннуитетные платежи

Аннуитетные платежи – это платежи, равные по своему значению на весь период действия кредитного договора. С одной стороны, это удобно для клиентов, так как ежемесячно вносится одна и та же сумма. С другой стороны, аннуитетные платежи являются менее выгодным вариантом погашения задолженности за счет большей переплаты.

Для наглядности зададим следующие параметры кредита:

- Сумма– 300000 руб

- Срок – 12 мес.

- Процентная ставка — 15% годовых

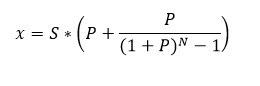

Формула аннуитетных платежей рассчитывается следующим образом:

Где

Х – плановый платеж,

S – сумма долга,

P – ежемесячная процентная ставка,

N – количество периодов.

Ежемесячный платеж равен:

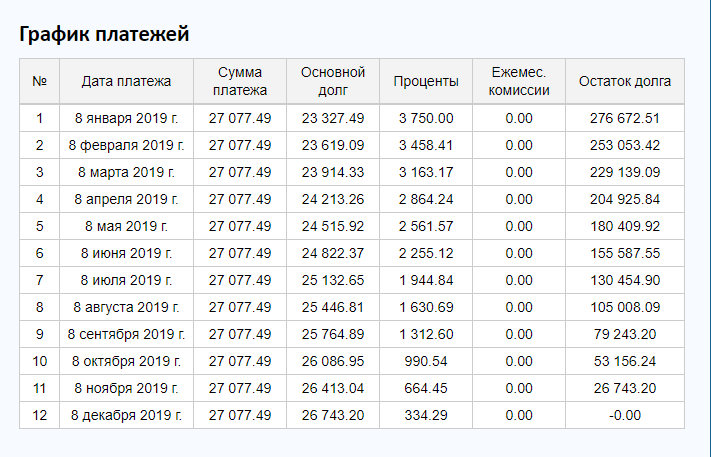

График ежемесячных платежей по кредиту будет следующим:

Дифференцированные платежи

При дифференцированных платежах сумма кредита равномерно распределяется на срок кредита, а проценты начисляются на остаток долга.

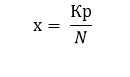

Основной долг рассчитывается по формуле:

где:

Кр – сумма займа,

N –количество платежей в месяцах.

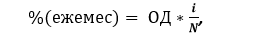

Проценты в дифференцированных платежах рассчитываются так:

где:

ОД – сумма основного долга после предыдущих погашений

i – процентная ставка по кредиту, годовых

N – количество месяцев (12).

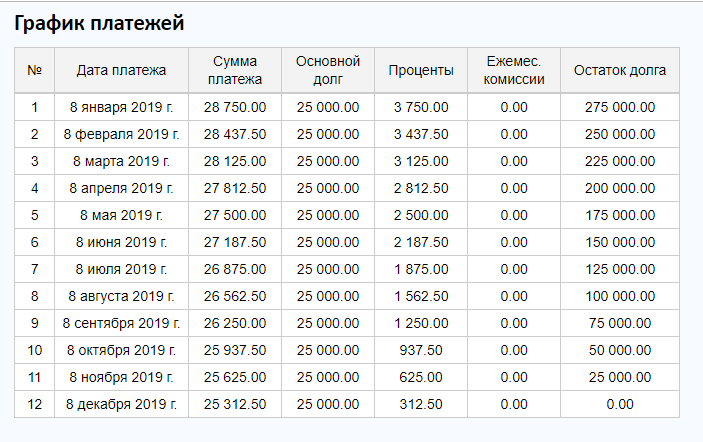

На заданных условиях график дифференцированных платежей:

Для наглядности рассчитаем платеж вручную.

Сумма основного долга в ежемесячном платеже будет равна:

Сумма процентов в ежемесячном платеже составит:

Общая сумма ежемесячного платежа равна:

Таким образом, наши расчеты верны. Для комфорта пользователей и расчета стоимости кредита разработаны онлайн-калькуляторы, позволяющие получить требующиеся данные без ручных расчетов.