Дифференцированные платежи по кредиту

Дифференцированные платежи — это тип платежей по потребительским кредитам. Основной отличительной чертой данного типа графиков является тот факт, что проценты начисляются на фактический остаток по ссуде. В начале периода кредитования платежи будут максимальными по своему значению, по мере уменьшения суммы основного долга размер платежа будет снижаться.

Последнее время дифференцированные платежи стали менее популярными среди банков, так как не позволяют им получать максимальный доход (при аннуитетных платежах банк зарабатывает на процентах больше).

Рассмотрим принцип начисления дифференцированных платежей.

Формула расчета дифференцированных платежей

Дифференцированные платежи состоят из части основного долга и процентов:

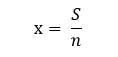

Основной долг в составе ежемесячного платежа равномерно распределяется на весь период кредитования:

где:

S – сумма кредита,

n – срок кредитования в месяцах.

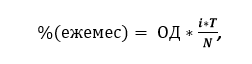

Проценты в дифференцированных платежах рассчитываются по формуле:

где

ОД – сумма основного долга после предыдущих погашений

i – процентная ставка по кредиту

T – количество календарных дней между платежами,

N – количество дней в году.

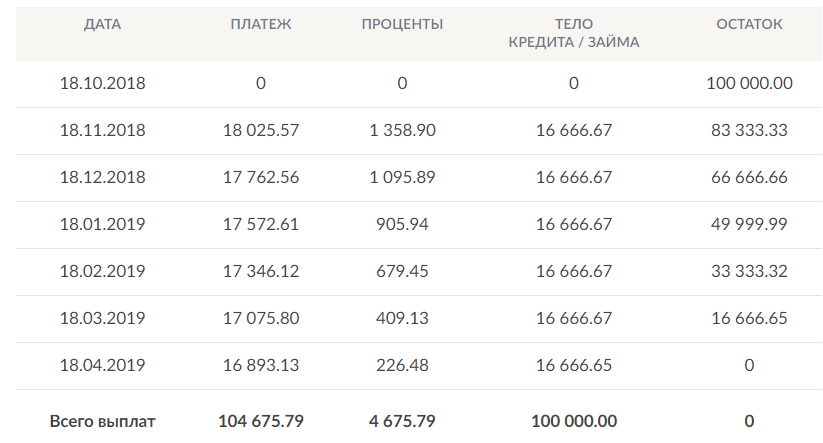

Пример графика дифференцированных платежей

График дифференцированных платежей выглядит следующим образом:

Проверим корректность расчета на примере первого платежа с учетом процентной ставки 16% годовых:

Таким образом, наши расчёты верны.

Что выгоднее гасить досрочно: аннуитетные или дифференцированные платежи?

На тех же условиях кредитный график с аннуитетными платежами будет выглядеть так:

Как видим, при аннуитетных платежах даже небольшая сумма кредита, оформленная на короткий срок, дает больше переплаты по процентам, чем при дифференцированной схеме погашения. Если займ взят на длительный период или более значимый по сумме, то разница будет еще заметнее. Таким образом, при дифференцированных платежах сумма переплаты всегда меньше, чем при аннуитетных. Единственное ограничение, которое может стать препятствием для оформления кредита с дифференцированными платежами –недостаточная платежеспособность заемщика в связи с тем, что для дифференцированных платежей уровень дохода клиента должен быть выше.

При осуществлении досрочного погашения сумма переплаты меняется следующим образом:

| Тип погашения | Сумма % до досрочного погашения | Сумма % после досрочного погашения | Экономия |

|---|---|---|---|

| Дифференцированные | 4675,80 руб | 4149,77 руб | 526,03 руб |

| Аннуитетные | 4728,33 руб | 4199,70 руб | 528,63 руб |

Как видим из приведенных данных, досрочное гашение при аннуитетных платежах в начале периода кредитования дает больший экономический эффект. Это объясняется тем, что при аннуитетных платежах сумма основного долга снижается меньшими темпами по сравнению с дифференцированными.

При уменьшении суммы в дифференцированных платежах:

Аннуитетные платежи с уменьшением суммы: