Досрочное погашение — что это и зачем это нужно

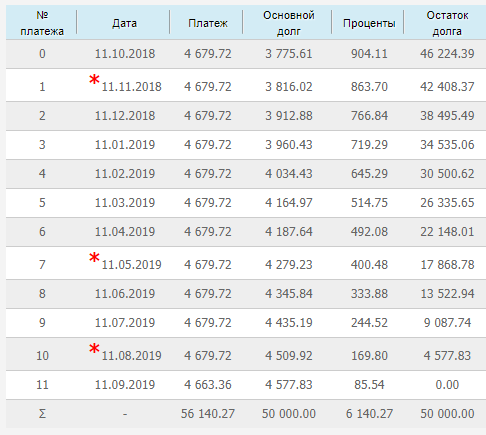

При подписании кредитного договора каждому заемщику выдается приложение с графиком платежей, являющимся неотъемлемой частью кредитной документации. В нем указаны помесячный остаток долга, процентная ставка с указанием полной стоимости кредита, ежемесячный платеж с разбивкой основного долга и процентов, а также дополнительные расходы при их наличии. При выдаче займа обязанностью заемщика является ежемесячное внесение средств в размере планового платежа.

Что такое досрочное погашение кредита?

При наличии финансовой возможности клиент имеет право осуществлять досрочное погашение – то есть вносить сумму большую, чем плановый платеж. Досрочное погашение всегда приводит к пересчету процентов, а также срока займа или размера ежемесячного обязательства. Как правило, досрочное погашение займа осуществляется по заявлению клиента, оформленному в письменном виде или через личный кабинет. Исключением являются кредитные карты – при наличии задолженности все вносимые средства погашаются без дополнительных распоряжений владельца пластика. Пересчет процентов и платежа по кредитной карте также осуществляется.

Зачем нужно досрочное погашение кредита?

Как правило, оформление кредита требуется, когда собственного бюджета не хватает для достижения поставленной цели. Оформляя займ, практически каждый клиент стремится побыстрее закрыть долг, ведь любой банковский кредит выдается под определенный процент. Таким образом, досрочный возврат долга позволяет снизить сумму переплаты и сэкономить собственные средства. Особенно заметно досрочное погашение в начале выплат по аннуитетным платежам, когда большую часть в них составляют проценты. Поэтому чем быстрее и больше вы будете досрочно гасить долг, тем меньшую сумму процентов вы заплатите.

Виды досрочного погашения кредита

Каждый заемщик сам выбирает для себя способ погашения долга. Кому-то удобнее ежемесячно вносить больше на несколько тысяч рублей и оформлять заявление на частичное погашение долга, а кому-то – внести всю требующуюся сумму и оформить полное досрочное погашение. В первом случае произойдет частичное снижение размера обязательств или срока кредита, во втором – кредит полностью закрывается и обязательства прекращаются. Рассмотрим более подробно эти случаи на примере картинки:

Полное досрочное погашение

Полное досрочное погашение долга, как правило, осуществляется банком – кредитором в любой рабочий день (звездочками на картинке помечены дни платежей, выпадающие на выходные. В этом случае платеж переносится на следующий рабочий день). Для этого заблаговременно клиент оформляет заявление на закрытие кредита и вносит деньги на счет для его погашения. При этом сумма, которую необходимо внести на счет, складывается из двух составляющих:

- суммы основного долга после последнего планового платежа,

- суммы процентов, начисленных на остаток долга в период со дня, следующего за последним плановым платежом и до дня закрытия кредита. То есть проценты начисляются за фактическое количество дней действия кредита.

Если кредит закрывается досрочно в дату планового платежа, то проценты будут равны сумме процентов, указанных в графике платежей. В совокупности с суммой основного долга это будет сумма обязательств, необходимых для закрытия кредита.

Например, досрочное закрытие кредита 11.07.2019 года будет выглядеть так:

Если же кредит будет закрыт между плановыми платежами, например, 20.07.2019, то проценты будут начислены за фактическое количество дней:

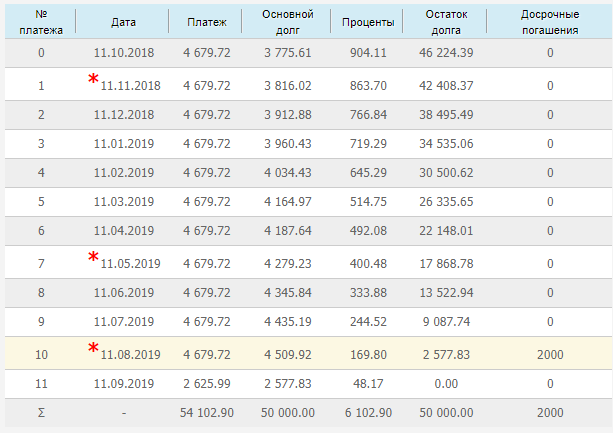

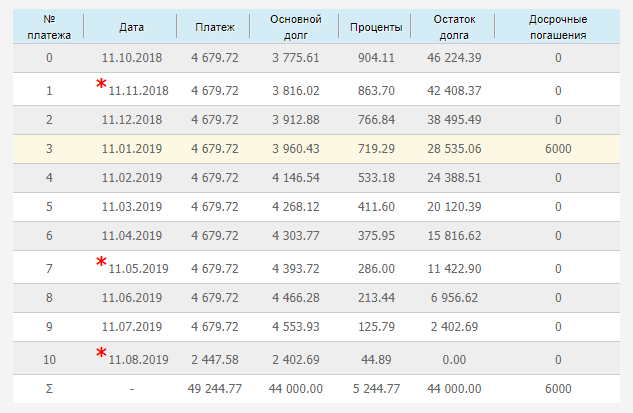

Частичное досрочное погашение

Для досрочного погашения кредита схема расчета немного другая, так как обязательства не прекращаются, а изменяется их ежемесячный размер или срок. Например, при сохранении срока график будет таким:

При варианте, когда сокращается срок, платежи остаются в прежнем размере, а период кредитования уменьшается:

Что выгоднее: сокращать срок или платеж?

При наличии возможности досрочно погашать долг у заемщика возникает вопрос: что лучше – сокращать размер платежей с сохранением срока кредитования или уменьшать период действия договора, оставляя платежи в прежнем объеме? Дело в том, что чем дольше будет действовать кредит, тем больше процентов предъявит банк к уплате. Поэтому, если хотите внести некоторую сумму в счет погашения долга, целесообразнее сокращать период кредитования. Если же срок оставить прежним и «растянуть» кредит с меньшим остатком до плановой даты закрытия кредитного договора, то выгода для клиента будет меньшей за счет будущей уплаты процентов.