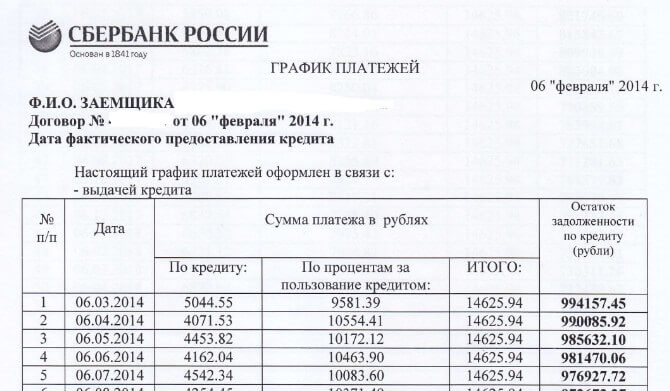

График платежей по кредиту — основные пояснения

При оформлении любого кредита обязательным приложением к кредитному договору является график платежей. Он представляет собой таблицу, в которой указаны следующие параметры:

- Реквизиты кредитного договора (номер и дата выдачи),

- Дата планового платежа,

- Плановый платеж в разбивке по основному долгу и процентам,

- Остаток задолженности помесячно.

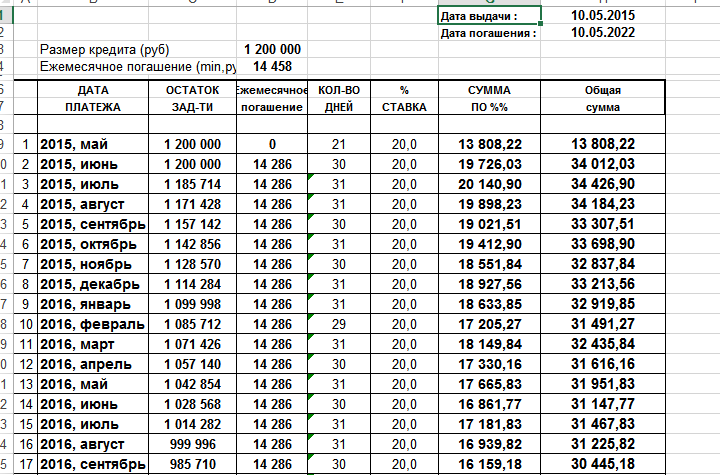

График платежей выглядит следующим образом:

Структура графика зависит от того, какие платежи предусмотрены условиями кредитного договора: аннуитетные или дифференцированные. При аннуитетных платежах ежемесячная сумма всегда одинакова (5 столбец на рисунке).

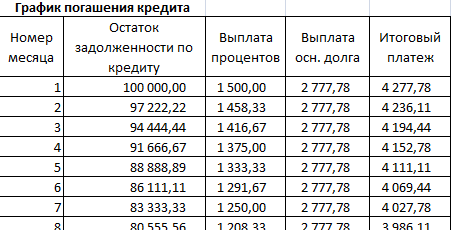

При дифференцированных платежах размер ежемесячных обязательств постепенно снижается:

Рассмотрим, как формируется график в зависимости от данного параметра.

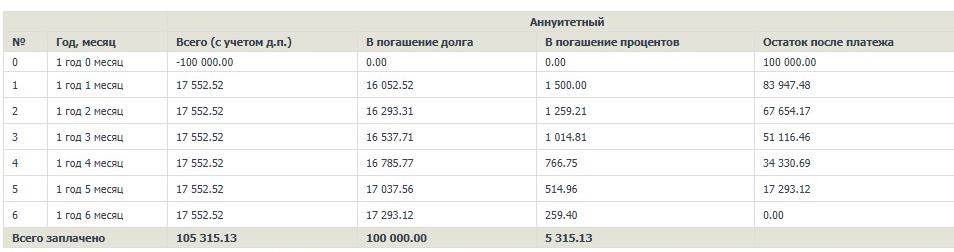

Аннуитетный график платежей

Возьмем за основу следующие параметры кредита:

- Сумма кредита: – 100 000 рублей,

- Процентная ставка (Пр. ставка) – 18% годовых,

- Срок кредита: N= 6 месяцев.

Для начала определим размер ежемесячного платежа.

Процентная ставка в месяц рассчитывается по формуле:

Коэффициент аннуитета рассчитывается по формуле:

Ежемесячный платеж по кредиту составит:

![]()

Таким образом, клиенту необходимо ежемесячно оплачивать сумму в размере 17552 руб. 52 копейки (столбец 3):

В столбце 4 и столбце 5, какая сумма в ежемесячном платеже составляет основной долг и проценты. В последнем столбце 6 представлен остаток задолженности после совершения планового платежа. Например, во втором месяце остаток долга составит

Дифференцированные платежи

График дифференцированных платежей формируется по другому принципу:

- Основной долг равномерно распределяется на весь период кредитования

ОД (мес) = ∑/N,

Где ∑- сумма кредита,

N – срок кредита.

В представленном примере:

- Проценты начисляются на остаток по формуле:

Где % — ежемесячная сумма процентов

ОД – остаток задолженности по кредита,

Пр. ст. – процентная ставка по кредиту (в нашем случае 22% годовых),

N – количество месяцев кредита.

Общая сумма первого платежа составит:

Итоговые суммы в графике платежей

В любом графике есть итоговые суммы выплат. Например, на последнем примере:

- Столбец 2 указывает общую сумму выплат клиентом: сумму основного долга и процентов,

- Столбец 3 – размер процентов, подлежащих уплате за весь период кредита,

- Столбец 4 – в итоговой строчке указана сумма кредита.

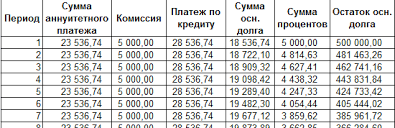

Если клиент несет какие – либо расходы по оплате страховки или дополнительных комиссий, то добавляется еще один столбец:

Что такое первый платеж по кредиту только проценты и как его посчитать с примером.

В некоторых банках можно встретить кредитные договоры, предусматривающие оплату процентов без основного долга в первый платеж:

Первый платеж по кредиту рассчитывается аналогично алгоритму, указанному выше, исходя из количества дней с даты выдачи кредита до даты первого платежа.

Сумма первого платежа составит:

Где ОД – сумма кредита,

Пр. ст. – процентная ставка по кредиту,

n – период с даты выдачи кредита до первого платежа,

N – количество дней в году.

Наличие первого платежа, в состав которого входят только проценты, невыгодно для клиентов, так как заемщики вынуждены оплачивать кредит за счет собственных средств, а при этом «тело» кредита не уменьшается. Поэтому по возможности рекомендуем выбирать кредиторов, где первый платеж по кредиту уже включает часть основного долга. Второй вариант – выбирать дату платежа таким образом, чтобы период с даты выдачи кредита до первого срока оплаты был минимальным.