Реструктуризация кредита для физ. лиц — что это и зачем нужно

Реструктуризация – это изменение первоначальных условий кредитного договора, заключенного между заемщиком и банком. Чаще всего реструктуризация проводится для граждан, попавших в сложные жизненные обстоятельства и не способных погашать текущие платежи в полном объеме. У каждого банка свои варианты реструктуризации, конечная же цель одна – клиент получает временно уменьшенный платеж по кредиту (или в целом приостанавливает выплаты).

Это делается с целью сохранения хорошей кредитной истории и восстановления платежеспособности. Таким образом, банк ожидает, что за период реструктуризации уровень доходов заемщиков вырастет и клиент сможет обслуживать долг полноценно. Процедура реструктуризации регулируется БК РФ, ФЗ «О несостоятельности (банкротстве)».

Рассчитывать на реструктуризацию могут граждане, имеющие:

- потребительские кредиты,

- ипотечные кредиты,

- автокредиты

Для кредитных карт реструктуризация обычно не проводится. В случае просрочки банк предпочитает взыскивать задолженность в судебном порядке или продавать долг другому кредитору. Потребительские кредиты также не всегда могут быть реструктуризированы – при мелких суммах банк действует аналогично, как в случае с кредитными картами.

Зачем нужна реструктуризация, суть реструктуризации

Обычно изменение графика платежей предусматривает следующие варианты:

- увеличение срока кредита,

- уменьшение суммы ежемесячного платежа до суммы процентов или их части,

- полная отсрочка платежа,

- изменение вида платежа кредита с аннуитетных на дифференцированные и наоборот,

- конвертация валютных кредитов.

Все варианты могут комбинироваться между собой. Например, клиенту предоставляется полная отсрочка платежа на полгода и на этот же период увеличивается срок кредита. У каждого банка свои механизмы и принципы реструктуризации.

В период реструктуризации долговая нагрузка клиента уменьшается, в результате чего кредит не становится проблемным. Своевременное погашение долга позволяет избежать штрафов и пеней по кредиту, что также позволяет сэкономить семейный бюджет.

Однако, назвать выгодной реструктуризацию нельзя – за счет отсрочки процентов или увеличения срока кредита суммарный размер переплаты увеличивается и в абсолютной величине клиент при реструктуризации заплатит больше, чем без нее. Реструктуризация может стать спасением для тех, кто временно не работает или получает уменьшенный доход – период «каникул» позволяет клиенту найти дополнительный источник заработка или, например, реализовать имущество для досрочного закрытия кредита.

Реструктуризация оформляется следующим образом:

- заемщик обращается с письменным заявлением в банк и подтверждает ухудшение своего финансового состояния (предоставляет справки с места работы или с биржи труда, предъявляет документы о значительных затратах (например, чеки на дорогостоящее лечение и копию больничного листа) или свидетельство о рождении ребенка и др).

- банк выносит свое решение и предлагает клиенту подходящий график платежей.

- Стороны подписывают дополнительное соглашение к кредитной и обеспечительной документации, график пересчитывается на новых условиях. В случае ипотечного кредита проводится регистрация изменений в Росреестре.

Стоит отметить, что ходатайствовать о реструктуризации лучше заранее – с просрочкой, особенно длительной, провести реструктуризацию гораздо сложнее – банки неохотно соглашаются на это и предпочитают получать решения суда о взыскании. Также следует быть готовым к тому, что кредитор может потребовать оплатить сумму пропущенных платежей или штрафов и пеней (полностью или частично).

Реструктуризация кредита в Сбербанке

Обычно Сбербанк предлагает два варианта действий: это отсрочка платежей (частичная или полная) и/или увеличение срока кредитования.

При этом должны быть соблюдены следующие условия:

- Клиент ранее не оформлял реструктуризацию,

- Документально подтвержденные причины финансовых сложностей,

- Отсутствие просрочек по прошлым кредитам,

- Клиент не старше 70 лет.

Одобрение реструктуризации будет получено только после документального подтверждения своих финансовых проблем (как минимум, потребуется предъявить справку о доходах и копию трудовой книжки). Клиент заполняет анкету с описанием причин, повлекших неспособность платить по кредиту, указывает также паспортные данные, сведения о кредите.

Пакет документов рассматривает отдел по работе с проблемными кредитами. В случае положительного решения Сбербанк подписывает с клиентом кредитную документацию.

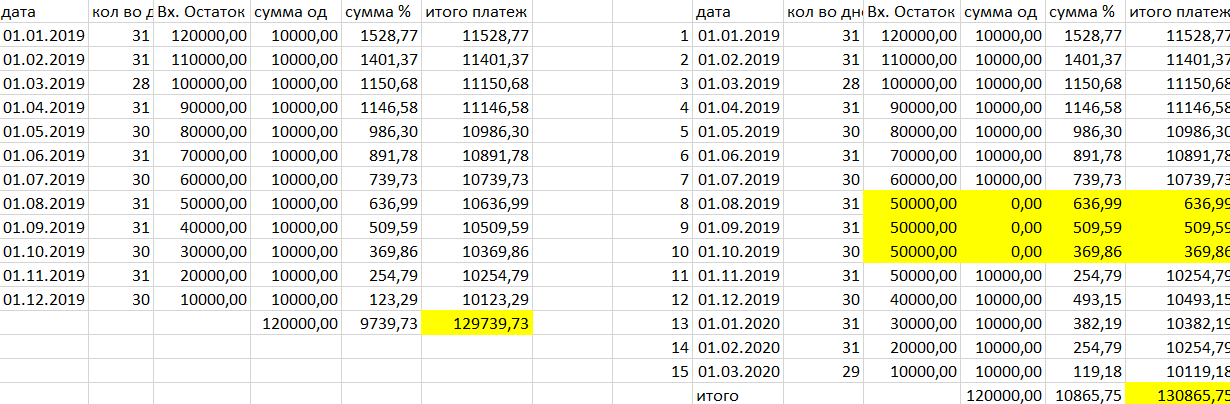

Рассмотрим, что происходит с графиком при реструктуризации:

Слева указан график платежей по кредиту в 120000 рублей сроком на 1 год под 15% годовых. Представим, что клиент оформил отсрочку основного долга с полной уплатой процентов и увеличением срока кредита на 3 мес (см. график справа). Как видно, произошли следующие изменения:

- Срок кредитования увеличился с 12 месяцев до 15.

- Остаток по кредиту (так называемое «тело кредита») был зафиксирован на период реструктуризации.

- В период каникул клиент оплачивал проценты в полном объеме, поэтому платеж после окончания реструктуризации не изменился.

- Увеличилась совокупная переплата по займу за счет более долгого периода кредитования. Разница составила 1126 руб. 03 копейки.

Внимание! Реструктуризация обычно ведет к увеличению переплаты по кредиту

В каких случаях нужна реструктуризация

Проводить реструктуризацию следует только в случае, если у вас есть твердая уверенность в улучшении финансового состояния за период кредитных «каникул». Если же такой гарантии нет, то лучше сконцентрироваться на мероприятиях, альтернативных реструктуризации. Например, оформить рефинансирование в другой банк с увеличением срока кредитования или заняться добровольной реализацией объекта залога с разрешения банка.

В том случае, если банк в рамках процедуры реструктуризации увеличивает процентную ставку, присоединяет сумму процентов, штрафов к сумме долга, настаивает на оплате страховки, то реструктуризация нецелесообразна. В этом случае рекомендуем обращаться в судебные органы и пытаться установить новый график платежей или снизить сумму штрафов.