Аннуитетные платежи

При погашении кредита возможен возврат долга двумя способами: аннуитетными и дифференцированными. При аннуитетных платежах должник каждый месяц оплачивает одну и ту же сумму, что сразу после выдачи займа, что в конце периода кредитования. В своей структуре аннуитетные платежи включают долю основного долга и проценты, начисленные за период пользования кредитными средствами.

Среди особенностей аннуитетных платежей можно выделить:

- увеличенный размер переплаты. При аннуитетной схеме погашения задолженности клиент всегда переплачивает больше, чем при дифференцированных платежах.

- меньший размер платежей. При равной сумме займа аннуитетные платежи в начале выплат будут меньше по размеру, чем дифференцированные, благодаря чему снижается бремя выплат в семейном бюджете. Кроме того, аннуитетный платеж позволяет получить большую сумму займа по сравнению с дифференцированным.

Где применяются аннуитетные платежи

В большинстве банков вам предложат подписать кредитный договор с аннуитетной схемой погашения. Такой график платежей осуществляется по большинству видов кредитования:

- при выдаче потребительского кредита,

- при выдаче займа на покупку недвижимости,

- при оформлении ссуды на покупку автомобиля,

- при выдаче займов под залог имущества или поручительства.

Из чего формируется аннуитетный платеж? Как посчитать аннуитетный платеж

Как упоминалось выше, в составе аннуитетного платежа непременно присутствует две составляющих: основной долг и проценты. Причем в начале периода кредитования практически вся сумма ежемесячного взноса – это проценты, и лишь небольшая часть – основной долг (чем больше срок кредита – тем этот фактор заметнее). Чем дольше заемщик платит по кредиту, тем меньше процентов входит в состав платежа, при этом сумма основного долга увеличивается. К концу срока займа доли процентов в аннуитете почти не остается:

Примера расчета аннуитетного платежа в Сбербанке

Для наглядности зададим следующие параметры кредита:

| Сумма | 100 000 руб |

|---|---|

| Срок | 6 месяцев |

| % ставка | 12% годовых (или 1% в месяц) |

| Тип платежей | аннуитетный |

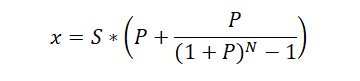

Формула аннуитетного платежа следующая:

Где

Х – плановый платеж,

S – сумма долга,

P – ежемесячная процентная ставка,

N – количество периодов.

Размер ежемесячного платежа составит:

Далее посчитаем, какую сумму основного долга погасит клиент в первый месяц из ежемесячного платежа на заданных условиях. Для этого остаток задолженности необходимо умножить на процентную ставку за год и разделить на количество месяцев в году:

| Месяц | Входящая сумма долга | Проценты | Погашение основного долга |

|---|---|---|---|

| 1 | 100 000 | 100000*0,12/12=1000 | 17254,84-1000=16254,84 |

| 2 | 83 745,16 (100 000-16 254,84) | 83745,16*0,12/12=837,45 | 17254,84-837,45=16417,39 |

| 3 | 67 327,78 (83 745,16 -16417,39) | 67327,78*0,12/12=673,28 | 17254,84-673,28=16 581,56 |

| 4 | 50 746,22 (67 327,78 - 16 581,56) | 50746,22*0,12/12=507,46 | 17254,84-507,46=16 747,37 |

| 5 | 33 998,84 (50 746,22 - 16 747,37) | 33998,84*0,12/12=339,99 | 17254,84-339,99=16 914,85 |

| 6 | 17 084,00 (33 998,84 -16 914,85) | 17084,00*0,12/12=170,84 | 17254,84-170,84=17 084,00 |

Таким образом, рассчитать размер аннуитетного платежа можно вручную. Но на сегодняшний день разработано множество онлайн- калькуляторов, которые за пару секунд генерируют график платежей по указанным параметрам.

Досрочный возврат долга при аннуитетных платежах

Есть ли смысл погашать задолженность досрочно при аннуитете? Ответ – однозначно да. За пользование кредитными средствами должник уплачивает проценты, и чем больше долг – тем больше переплата (при любом виде платежей проценты начисляются на остаток займа). Досрочный возврат долга снижает кредитную нагрузку заемщика, и сумма начисляемых процентов снижается. Поэтому, чем быстрее вы вернете задолженность, тем большей будет экономия.

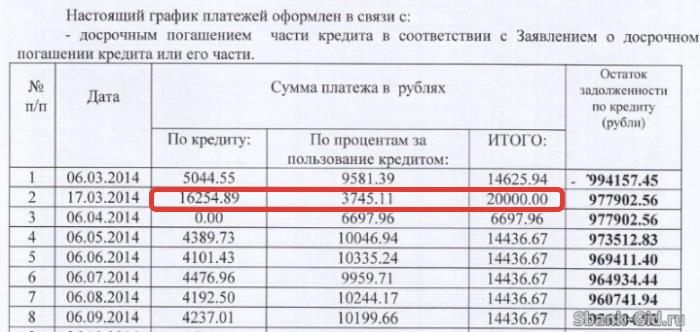

При досрочном погашении стоит внимательно прочитать условия кредитного договора и уточнить очередность погашения средств. Так, в Сбербанке в первую очередь погашаются проценты за фактическое использование средств (с даты планового платежа до даты досрочки). Здесь наиболее целесообразно будет осуществлять досрочный взнос в дату платежа.

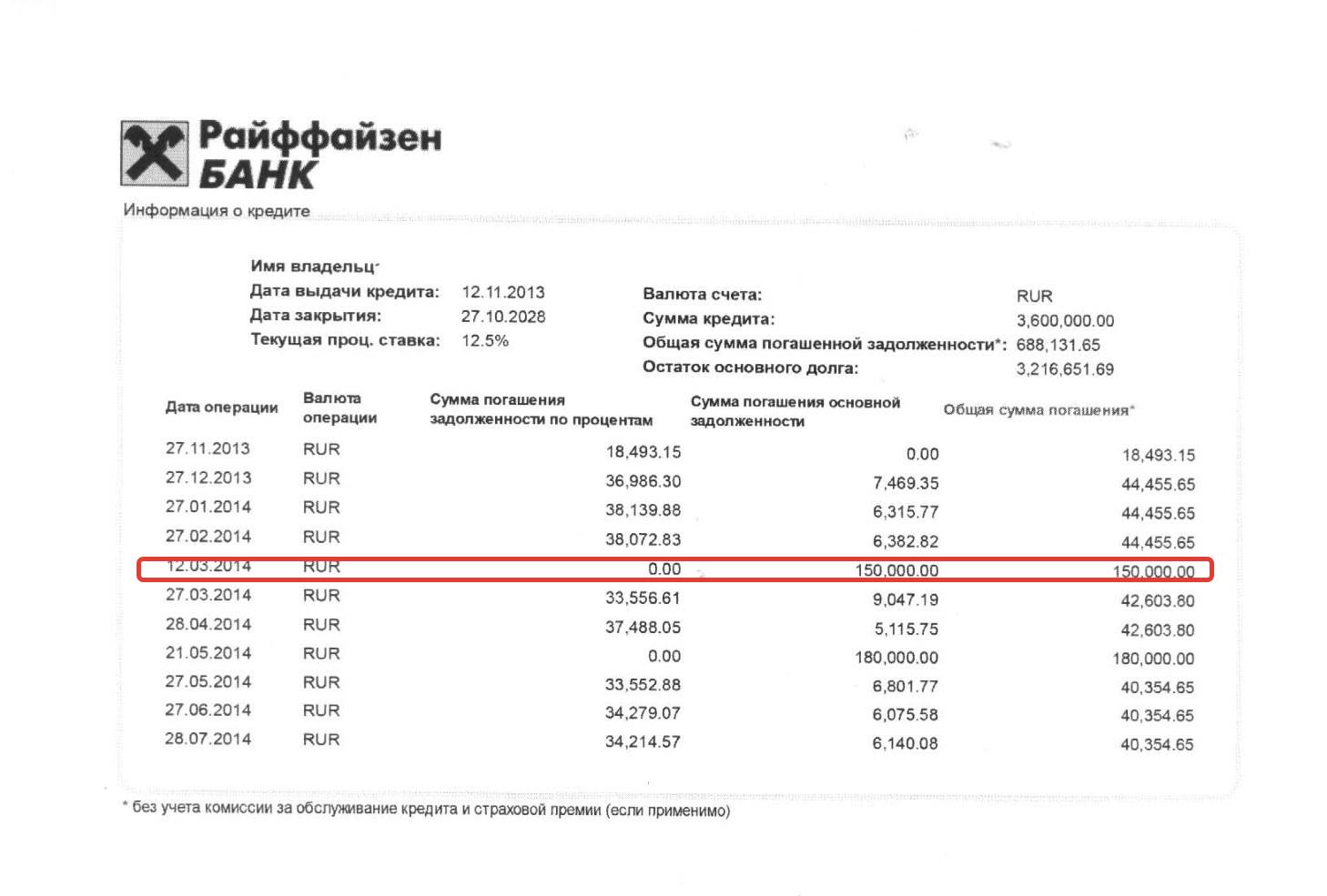

В других же банках сумма досрочного погашения «уходит» на тело основного долга, независимо от календарного дня. Так, например, действует «Райффазенбанк»: